期刊文獻

期刊文獻

2012年印尼投資專刊

揭開印尼美容保養品市場的神秘面紗

吳志豪/商業發展研究院研究員

一、 前言

愛美是人的天性,印尼人也不例外,在這東南亞最大的回教國家,人民秉著虔誠的信仰,追求美的真諦,雖然印尼婦女包著頭巾,遵奉教條,對於西方美麗文化總是”可遠觀但不可褻玩焉”,但是實際上他們每天都偷偷保養,以最美的姿態膜拜,接受真主的讚美。

二、 印尼美妝保養品市場以護膚品商機最大

儘管回教信仰的威力強大,但信徒們也難抵擋歲月的侵襲,因此美妝保養品成為印尼女性保持美麗最有利的武器, 根據知名市調機構Euromonitor 統計,2011 年印尼美妝保養品(Beauty & Personal Care)市場規模達31 億7,100 萬美元,已跟薪資水準較高的台灣相去不遠,然而印

尼有2 億多人口,且女性居多,市場成長潛力仍有無限想像空間,據估計,未來五年內印尼美妝保養品市場每年將以12%的速度成長,2015 年市場規模將突破50 億美元大關,對於廠商而言是進場卡位的好時機。

事實上,任何型態的美容保養品,在印尼都有市場,其中以護膚品(Skincare)商機最大,據統計,2011 年印尼護膚品銷售金額達10 億美元,佔整體美妝保養品市場份額30%以上,為最大宗的銷售商品,成長性亦在各類產品居冠,預計未來五年每年將以10%以上的速度成長,明顯優於護髮品及化妝品的成長速度,由此可看出印尼人對於皮膚保相當重視。因此想在印尼市場站穩腳步,進軍護膚品市場為最理想的拓銷標的。然而護膚品種類龐雜,功能繁多,因此訴求合適的功能性商品為十分重要的課題,據調查顯示具美白(Whitening)及抗皺(Anti-aging)功能的臉部保養品最受印尼消費者青睞,為市場上的暢銷商品,其中最受歡迎的品牌為Pond’s,市場占有率達36%,第二名的Olay 亦有12%的市占率,由於兩者皆在印尼投

入大量的行銷資源,透過產品適地化設計,並打著美白抗皺的旗號,擄獲不少消費者的心,建立了難以撼動的品牌地位。

國際廠牌在印尼的長期布局,使其在印尼經濟起飛之際,能夠歡呼收割,以市場占有率高達45%的聯合利華(Unilever)為例,其進入印尼市場已達 70 年之久,對於印尼市場的特性瞭若指掌,經過多年的努力成功打造Pond’s 品牌,成為該公司獲利的金雞母;此外,Unilever 在印尼已經實現在地化生產,其在印尼銷售的商品中,95%於當地製造,去(2011)年九

月底甚至宣布投入7 億5,000 萬美元在印尼擴廠,擴大生產規模,已維持市場領先的地位。

然而光有工廠是不夠的,為了維持物流的順暢,Unilever 亦建立了了龐大的物流系統,其中包括三個物流中心及十個發貨倉庫,能夠迅速反應市場所需,不管是售後服務還是零售庫存管理,在印尼快速消費品(FMCG)產業已建立了難以取代的競爭優勢。

三、 台灣廠商應以優質平價創造競爭優勢

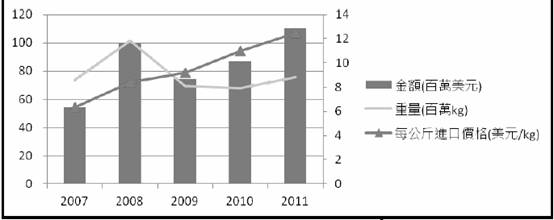

現階段來看,國際品牌在印尼市場似乎已隻手遮天,對於潛在進入者而言,有相當大的進入障礙,然而若從貿易的角度來看,印尼美妝保養品的進口市場仍具有缺口如圖一,據印尼統計局(BPS)之資料顯示,印尼美妝保養市場對於高級進口品的需求正在成長,2007 年美妝保養品(HSCODE 3304)進口金額僅5,400 萬美元,2011 年則成長至1 億1,000 萬美元,四年間進口成長了一倍,但就數量上來看,卻未見明顯增加,2007 年進口量約860 萬公斤,2011 年進口量僅成長至884 萬公斤,四年間僅增長21 萬公斤,但是平均每公斤單價從6.3 美元增加至12.5 美元,可見印尼消費者對於進口商品的價格接受度越來越高,因此對於優質平價的台灣美妝保養品而言,有相當大的競爭優勢。

圖一 12007-2011 年印尼美妝保養品進口趨勢圖1

1 資料來源印尼統計局

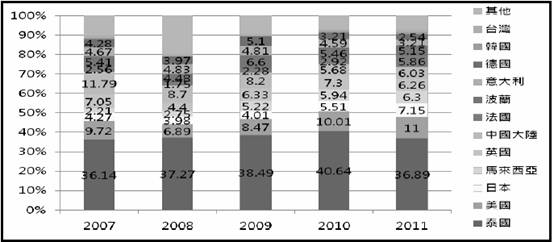

然而,進一步分析印尼美妝保養品的進口來源,可發現泰國為印尼最大的供應國如圖二,2011 年印尼從泰國進口美妝保養品之金額達4,000 萬美元,佔整體進口金額36%,可見泰國美妝保養品產業龐大的出口能量;由於泰國為東協自由貿易區(ASEAN)的成員國,出口美妝保養品至印尼免關稅,相較於會員國以外的國家必須負擔20%的進口關稅,有明顯的價格優勢,因此許多印尼進口商傾向進口來自泰國的產品,加上泰國美妝保養品的自有品牌在東南亞的知名度越來越高,在印尼市場已逐漸闖出一番天地,甚至已有印尼消費者指定購買來自泰國的產品。至於其他進口來源方面,基本上仍以美國、日本及英國等先進工業國家為主,不過值得注意的是,印尼自馬來西亞進口之比例正快速增加,2007 年進口金額僅為132 萬

美元,佔整體進口比例不到3%,2011 年進口金額已成長至695 萬美元,佔整體進口比例達6.3%,躍升至第4 大進口來源國。

據廠商表示,由於印尼食品與藥品監督署(NADFC)對於美妝保養之進口把關甚嚴,廠商必須先於該署網站註冊,進口貨品也須有相關認證(BPOM)才得以通行,但是在申請過程複雜及語言不通的情況下,沒有特殊關係很難取得認證,甚至連印尼廠商也經常吃閉門羹。但是馬來西亞廠商擅長處理此方面的程序問題,總是能夠透過各種方法打通關,因此許多國外廠商透過馬來西亞代理經銷商處理貨物通關的問題,或是利用OEM 或ODM 的方式出貨至馬來西亞,由當地廠商負責將貨品鋪進印尼,這種轉口模式的盛行,造就馬來西亞驚人的出口表現。

圖二 2007-2011 年印尼美妝保養品進口來源國分佈2

2 資料來源:World Trade Atlas 資料庫

四、 深入印尼海關

一般而言,美容保養品是印尼海關列管的項目,相關產品只要進入印尼,海關人員總是嚴加看管,雖然不像毒品那般被視為違禁品,但是一旦聽到(Cosmetic)或(Skin care)等字眼,海關人員紛紛聞之色變,進口商廠商若沒有相關進口執照,休想輕鬆入關。

對其他亞洲國家來多,美容保養品是再普通不過的日常用品,然而對於印尼人而言,由於人民的食衣住行育樂都要符合回教教條,而美容保養品的成分所含的膠原蛋白,大多數從(豬)身上萃取而得,若回教徒不小心使用含有此類成分的產品,不論是擦得還是喝得,都是違反信仰,觸犯天條;為防範類似情形,當地政府規定唯有通過檢驗的產品才能開放進口,

不明究理的廠商可能會以為當地海關在找麻煩。另外,近年中國大陸製造的低價美妝品四處流竄,許多不肖業者透過魚目混珠的方式將不合格的產品輸入印尼,造成市場上一陣大亂,不論是產品的品質還是價格,消費者都失去了信心,印尼當地製造商也亂了陣腳;為了恢復市場秩序,印尼政府更加嚴格把關,除了進口產品必須附有印尼文的成分標籤外,進口程序

變得更為縝密複雜,即使是不具銷售目的的樣品(Sample),一不小心就會卡關。

然而,印尼的海關並不像洪水猛獸那般可怕,基本上廠商只要依規定申請執照,按表操課,產品一樣可以輕鬆出入印尼大門。以台灣美容保養品廠商而言,出口產品至印尼必須依循兩個步驟。首先美容保養品必須於印尼食品及藥物管制署(NADFC)註冊,完成檢驗審核,NADFC 的負責人表示,廠商可透過NADFC 的官方網站線上註冊(e-registration),按規定呈報相關文件,整個申請程序僅需要七天,初次申請的廠商不必過於緊張。一旦產品完成註冊,廠商接下來的工作便是尋找合格的當地進口商。

根據印尼財政部(Ministry of Finance)於2011 年4 月頒布之法令(No. 63/PMK.)規定,任何使用印尼海關服務的廠商,包括進出口商、物流商及報關行等,均須向印尼海關總局(Directorate General of Customs and Excise,DGCE)申請執照,即所謂的海關認證碼(Custom Identification

Number,NIK),這是在印尼從事國際貿易所需的最基本執照。此外,進口商必須向印尼貿易局(Ministry of Trade) 申請進口許口證(Import Identification Number,API), 依照進口產品使用目的不同,可分為API-U(General API)及API-P(Producer API)等兩種執照,基本上若進口產品具有銷售目的,進口商必須申請API-U,一般而言進口成品(finished goods)的廠商必須申請此類執照,然而若進口產品僅供個人使用或工廠生產之用,進口商則需申請API-P,此類產品則以原料及半成品居多。值得注意的是,若牽涉到某些特殊產品,如電子產品、玩具、鞋類、食品、化妝品及藥品等列管產品,進口商必須向印尼貿易局另外申請特殊進口執照 (Registered Import Number,ITPT),才能順利進口。因此一旦廠商擁有 NIK、API 及ITPT 等三種執照,任印尼海關再怎麼百般阻撓,一樣能夠通行無阻。

五、 印尼美容保養品零售通路結構以實體為主,虛擬為輔

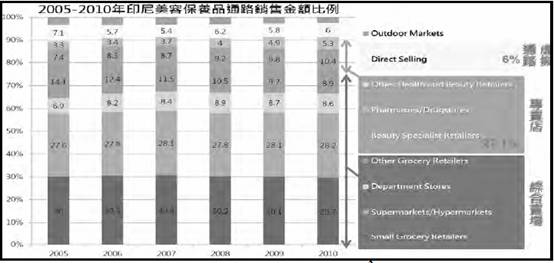

基本上,印尼的美妝保養品零售通路可分為實體(店鋪商店)及虛擬(無店鋪商店)等兩種通路型態,其中實體通路為消費者選購美容保養品的主要場所,據統計,實體通路佔印尼美妝保養品整體零售金額之比例達 94%,而虛擬通路僅佔6%,此一態勢近年來未有太大變化,由此可見美妝保養品的試用及親身體驗對於印尼消費者的購買決策有相當大的影響;然而實體通路中, 又可細分為雜貨零售店(Grocery retailers)及專賣店 (Non-grocery retailers)等兩種型態,雜貨店意指銷售產品範圍較廣的商店,提供消費者一站式消費的服務,舉凡大賣場、超市及小型雜貨店(Mini mart)均在此類範圍當中,此類商店占整體銷售金額66.9%,為美妝保養品

的主要的銷售渠道如圖三。

圖三 2005-2010 年印尼美容保養品銷售金額比例

然而隨著印尼保養美容的觀念興起,醫美產品專賣店如雨後春筍般出現,據統計,2011 年印尼美妝保養品專賣店門市數已超過2 萬家,銷售金額達37 兆印尼盾,相當於40 億美元,較2006 年成長超過10 億美元,年複合成長率(2006-2011 年)達8.3%,占整體零售金額之27.1%,在整體通路結構當中,逐漸扮演重要角色;由於美妝保養品專賣店可以提供專業知識及使用教學等售前及售後服務,加上相關產品選擇較廣,漸受到印尼消費者青睞,因此專賣店已成為製造商不能忽視的通路之一如圖三。

至於虛擬通路方面,直銷(Direct selling)為最主要的銷售方式,網購則不普及,由於印尼特殊的地理環境,加上網路基礎建設落後,這種消費者對消費者(C2C)的銷售管道,能夠大幅降低買賣雙方的交易成本,增加消費的便利性及信任感。不過目前印尼的主要直銷商銷售的美容保養品皆為自有品牌(Private Labeled brand),鮮少銷售國外品牌,例如Sophie Paris 及Nuskin 等皆銷售自家品牌產品,廠商欲透過直銷管道進軍印尼,現階段以代工的方式與當地直銷商合作可能較為合適。

六、 印尼零售通路發展進入戰國時代

由於美容保養品的虛擬通路並未發展成熟,相較之下,實體通路就顯得格外重要,然而印尼通路型態複雜,加上通路商眾多,選擇適合的通路廠商合作成為台灣廠商進入市場的重要課題。由於大賣場、超市及小型雜貨店在通路結構中仍占據重要位置,其中小型雜貨店的銷售佔比將近30%,是消費者最常選購美容保養品的場所,因此廠商可以考慮由此處切入市場。

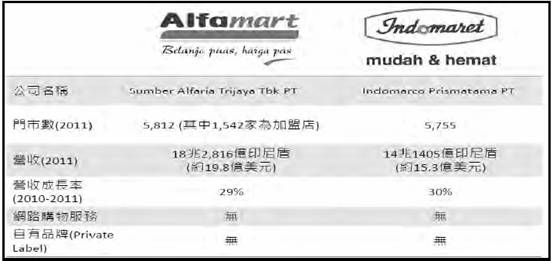

目前印尼最大的小型雜貨店通路品牌Alfamart 如圖四,由印尼公司 PT Sumber Alfaria Trijaya Tbk 於1989 年創立,2011 年其店面數已達5,477 家店面,其中1,542 為加盟店,其加盟條件為5 年需繳4,500 萬印尼盾,約5,000 美元,等與加盟業者每年僅需繳1,000 美元給母公司,如此優惠的條件,讓擁有小額資本的創業家都躍躍欲試。

儘管Alfamart 已成為印尼最大的小型雜貨零售商店,但是店面數僅微幅領先第二名的Indomaret 約55 家左右,營收亦相去不遠,兩者皆達14 兆印尼盾(約15 億美元)以上;事實上,印尼實體零售通路市場競爭非常激烈,前 15 大廠商的市場佔有率不到10%,市場集中度非常小,面對印尼零售市場的成長,各家廠商可說是「人人有機會,個個沒把握」;因此對於美容保養品製造商而言,若想擴大銷售規模,僅與一家通路商合作可能不夠,

必須各點急迫以提高市占率及刺激銷售成長。

3 資料來源:Euromonitor 資料庫,商研院行銷所作成

圖四 印尼前兩大小型雜貨店(Minimart)比較

除了便利的 Minimart 之外,提供量販價格的大賣場在印尼亦蓬勃發展,目前印尼最大的大賣場(Hypermarket)是法國品牌Carrefour,在印尼零售產業算是少數的外商公司,其店面過去集中在雅加達地區,隨著其他地區的經濟發展,2004 年Carrefour 於蘇門答臘(Sumatra)成立了第一家店,乘著印尼經濟起飛之際,陸續在不同的地區開設賣場,以擴大銷售範圍,目前在印尼已有54 家店面;然而Carrefour 並非一家獨大,緊跟在後的有Matahari Putra Prima 及Hero Supermarket 等當地業者,店面數也直逼40 大關,讓Carrefour 不敢掉以輕心。

當美容保養品在小型零售雜貨店及大賣場等通路業態逐漸飽和時,專業通路市場開始受到矚目,目前印尼最大的藥妝店叫做Kimia Farma Apotek,該公司為印尼國營藥廠 Kimia Farma 向下游整合而成立的子公司,由於享有政府資源的先天優勢,2011 年店面數已達408 家,營業額達1 兆 824 億印尼盾,相當於1 億9,000 萬美元,店內販售的產品主要著重在醫療用品,如處方藥及醫療級護膚產品等,是印尼消費者尋求簡易的醫療及保養用品的主要管道。其他主要業者方面,K-24 為第二大的藥妝通路,該通路品牌於2002 年由一位醫生名叫Gideon Harton 所創立,是當時印尼第一家24 小時營業的藥妝店,Harton 秉著不關門的經營理念,讓許多印尼人半夜肚子痛時有藥可醫,深受民眾喜愛;為了加速展店,2005 年K-24 開放加

盟,其門店數從2005 年的50 家成長至2011 年的289 家,成長幅度驚人,給Kimia Farma Apotek 相當大的壓力。與此同時,印尼當地大型通路業者亦開始投入藥妝專業通路市場,如第三大的藥妝通路Guardian 即為Hero Supermarket 所投資,目前已擴張至214 家店,另外Matahari 亦成立的一家名為Boston Health & Beauty 的通路品牌,搶食美妝保養品的市場大餅,正式開啟藥妝專業通路的戰國時代。至於在台灣耳熟能詳的Watson 及The Body Shop 等,在印尼的表現差強人意,如Watson 自2006 年進入印尼市場後,目前店面數僅達5 家,年營業額達646 億印尼盾,約7,000 萬美元,跟上述幾家零售通路相較,在印尼市場仍未有顯著的影響力。

七、 台商應擬定通路戰略進軍印尼,切勿散彈打鳥

零售通路的激烈競爭,使得店內銷售產品成為通路商在地點選擇外,主要的差異化競爭武器,因此尋找優質平價的產品是印尼通路商採購部門的首要任務,以美容保養品而言,儘管許多暢銷品牌是通路商採購的第一選擇,例如Pond’s 及Olay 等,但是領導廠牌的議價能力高,使得通路商無利可圖,對於品牌知名度較低的台灣品牌是絕佳的切入點,廠商若能站在合作互利的角度,協助當地零售商獲利,是吸引通路商進貨的一大賣點。

當然尋找通路不是散彈打鳥,廠商必須在優質平價的定位之下,擬定通路戰略,尋找合適的通路夥伴,如此才能吸引目標消費者購買,與通路商的夥伴關係也可長可久。

4 資料來源:Euromonitor 資料庫,公司網站,商研院行銷所作成