期刊文獻

期刊文獻

2012年印尼投資專刊

東南亞巨鷹的騰飛—論印尼的經濟崛起

邱奕宏/台灣經濟研究院國際事務處副研究員

一、 前言

英國首相卡麥隆(David Cameron)今年4 月訪問印尼,除盛讚印尼轉型成為世界上最重要的民主國家之一外,也表示將在未來三年內達成倍增雙邊貿易的目標。伴隨卡麥隆而來的諸多商界代表也大有斬獲,印尼官方航空公司Garuda Indonesia將簽訂購買高達25.4 億美元的11 架歐洲空中巴士客機,這對於英國的航空產業更是一項正面利多消息。1印尼作為全世界最大的群島國家,人口全球排名第四,多達2 億4 千3 百萬人,約87%的人口篤信伊斯蘭教,是全球穆斯林人口最多的國家,也是僅次於印度和美國的第三大民主國家。

在全球政經地位上,印尼是全球第18 大經濟體,也是東南亞國家協會(簡稱東協, the Association of Southeast Asian Nations, ASEAN)的會員國,更是東協中唯一參加二十國集團(G20)的國家。隨著2015 年東協建立「東協經濟共同體」(ASEAN Economic Community, AEC),印尼將在此僅次於中國大陸及印度的亞洲第三大經濟區中扮演舉足輕重的領導角色。

天然資源豐富的印尼,其棕櫚油和橡膠產量分別名列世界第一和第二,石油、天然氣、煤、錫、鎳、銅等礦產的蘊藏也非常可觀。印尼不僅是原物料出口大國,而且人口結構年輕,擁有豐沛的勞動力,加上印尼政府近年來積極改善基礎建設,爭取外來投資,其經濟前景備受看好。國際貨幣基金(IMF)預測,印尼在2012~2016 年間,可望達到平均6.84%的經濟成長。

此跡象顯示印尼作為東南亞首屈一指的大國,在歷經1997 年亞洲金融風暴後的多年政經動盪後,國家已逐步走向正軌,而朝經濟騰飛之路邁進。為瞭解印尼近期發展所帶來的商機,本文將從印尼的總體經濟面、國家經濟計劃、外商外資湧入概況、及商機與風險等層面進行剖析,以闡明我國應如何藉由掌握印尼經濟蓬勃發展的契機,除在其市場開疆闢地外,並可為我國進軍即將成型的東協經濟共同體市場奠定堅實基礎。

1 “Cameron pledges support for Indonesia,” Financial Times, April 11, 2012.

二、印尼經濟概況

儘管近期世界各國仍壟罩於全球金融風暴的陰影下,但近年來印尼經濟卻呈現穩定的快速成長,以下述點說明印尼近年來的總體經濟發展特徵。

(一)經濟穩定成長

印尼經濟在過去幾年來呈現穩定成長,其國內生產毛額(GDP)在2008年突破5,000 億美元,成為全球第19 大經濟體。2010 年印尼GDP 總額躍升為7,067 億美元,為全球第18 大經濟體。印尼在2010 年的經濟成長率達到6.1%、2011 年達6.5%,是自1996 年以來表現最好的一次。如圖一所示,

在2005-2009 年期間,印尼年經濟成長率達5.5%,為全球經濟增長率排行第三的國家,僅次於中國大陸與印度。經濟學人智庫(EIU)預測,預測印尼在2011-15 年期間的年平均經濟成長率將可達6.5%,而私人消費仍將是在這段期間帶領印尼GDP 成長的主要動力。

圖一:印尼歷年經濟成長率(1991-2016)2

註:2010 年後的數字為預估值。

此外,IMF 預估印尼國內生產毛額可望在未來持續成長,並從2010 年的7,067 億美元逐步提升,而到2014 年將可突破1 兆美元大關,至2016年印尼的GDP 總額將達到1.3 兆美元。

2

資料來源:國際貨幣基金World Economic Outlook Database, April 2011

(二)民間內需消費力龐大

從印尼的GDP 組成結構觀察,消費支出為歷年來印尼GDP 組成的最大部分。如表一顯示,印尼的消費支出佔其GDP 的60%以上。在2010 年第4季,消費支出甚至高達70%。此其中以民間家戶最終消費(household final consumption) 佔絕大部分,在2010 年第1 季佔全部GDP 的59.38%,到2011年第1 季略下滑為57.12%。排名第二的是國內資本形成毛額(gross

domestic capital formation),皆佔印尼GDP 的30%以上。

表一:印尼國內生產毛額(GDP)的構成要素(以支出項目分)3

3

資料來源:印尼中央統計局(Statistic Indonesia)

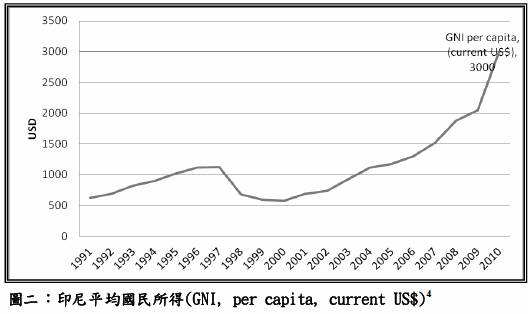

(三)國民平均所得增長迅速

與龐大的國需對應,印尼的國民平均所得(Gross National Income, GNI per capita)在近年來呈現快速的增長。雖然印尼國民平均所得受到1997 年亞洲金融風暴的衝擊而從1997 年的1,130 美元遽跌到2000 年谷底的580美元,但在2004 年已回升到1,120 美元,約略是亞洲金融風暴前的水準。

但近年來印尼國民平均所得出現了大幅成長。如圖二所示,印尼國民平均所得在2009 年已突破二千美元大關而達到2,050 美元,2010 年攀升到3,000美元, 成為世界銀行分類下的中低所得國家(lower middle income economy)。此意味著印尼消費市場已日趨成熟,而人民消費能力亦將隨所得提高而大幅提升。

圖二:印尼平均國民所得(GNI, per capita, current US$)4

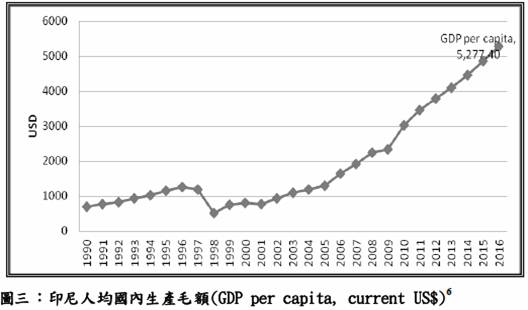

此外,印尼的人均國內生產毛額(GDP per capita)也出現顯著的進步。

如圖三所示,除人均GDP從2004 年後逐漸回復到1997 年亞洲金融風暴前的水準外,印尼人均GDP在近年來大幅躍升,於2008 年首次突破二千美元,而在2010 年跨過三千美元大關。IMF預估印尼人均GDP將在2016 年達到5,277 美元。印尼野村公司(PT Nomura Indonesia)研究顯示,如以中產階層每年至少賺 3,000 美元估算,印尼在2009 年約有五千萬的中產階層,在

2014 年可望增長三倍達一億五千萬。5隨著印尼快速增加的中產階層,將使印尼內需市場所隱含的龐大商機在未來數年中逐漸浮現。

4

資料來源:世界銀行

圖三:印尼人均國內生產毛額(GDP per capita, current US$)6

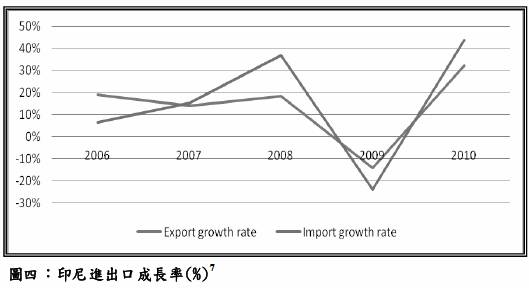

(四)貿易穩健成長、進口需求旺盛

印尼進出口成長率,除在2009 年因受到全球金融風暴的影響而呈現負成長外,如圖四所示,從2006 年到2009 年大致為增長趨勢。特別在進口成長率方面,除2009 年外,自2007 年開始即呈現兩位數的成長,在2007年達到15.42%、2008 年為36.8%。2010 年印尼的進口成長率則達到43.6%,進口金額達1,274 億美元,超越印尼進口金額在全球金融危機發生前的水準,再次凸顯近年來因印尼國內市場需求旺盛所帶動的快速進口成長。

5 Bellman, Eric. “Lippo Plans TV Station, Seeks Partners to Expand,” The Wall Street Journal, June, 14, 2011.

6

2009 年後的數字為預估值。資料來源:國際貨幣基金,World Economic Outlook Database, April 2011

圖四:印尼進出口成長率(%)7

(五)外債逐年遞減

從1980 年代起,印尼的財政政策即深受IMF 及世界銀行的影響,逐步地朝向市場自由化、產權私有化與財政收支平衡的方向前進。1997 年的亞洲金融危機重創印尼經濟,印尼政府為獲得國際紓困貸款,不得不接受IMF的條件,以削減政府支出、撙節財政預算、減少政府補貼、強化市場競爭機制及整頓銀行體系等方式來進行全面的財政金融改革。

過去數年的改革顯著地提升印尼金融體系的品質與改善其金融環境。除印尼央行(Bank Indonesia)審慎調整其貨幣政策來維持銀行體系的貨幣流動與匯率的穩定外,印尼的外債佔GDP 的比重也逐年降低,從2000 年的95.1%逐漸下滑到2009 年的28.65%。世界銀行預估,隨著印尼經濟的成長,未來數年印尼外債的比例可望逐漸降低,在2016 年外債比例將不超過印尼GDP 的20%。此良性的發展趨勢將對於印尼財政的健全發展將有莫大的正面影響。

(六)匯率、通貨膨脹率及失業率

國際投資者的熱錢與強健的印尼國內經濟成長是吸引外資投資印尼資產,因而帶動印尼盾升值的主要因素。EIU 認為2011 年由於印尼GDP 成長表現及利率相較於西方國家為佳,致使大量的資本流入印尼。雖然印尼央行持續干預印尼盾以避免其升值太快,但印尼央行亦傾向讓印尼盾升值以作為控制通膨的手段。然而,印尼盾對暫時性的金融震盪仍是相當脆弱而

欠缺抵禦能力。

7

資料來源:印尼銀行

另一方面,通貨膨脹亦是一個必須考慮的因素。印尼消費者價格通貨膨脹率從2009 年的4.8%上升到2010 年的5.1%。印尼在2010 年12 月的通貨膨脹率高達7%,成為該年度最高。然而,隨著印尼在2011 年經濟發展加速,通貨膨脹的壓力將再度浮現。再者,由於國際原油價格及如穀物等非原油商品之大宗物資價格的上漲,亦使得印尼國內物價面臨上漲的壓力。

印尼今年的消費者價格通貨膨脹率即從2 月的3.6%升高為3 月的4%,顯見通膨仍是一項必須觀察的變數。

另外,印尼失業率從2005 年的11.24%之高峰後,一路下滑到2009 年的7.87%及2010 年的7.14%。鑒於印尼經濟景氣回升,勞動需求增加,IMF估算印尼2011 年的失業率將降到6.7%,2016 年時可望降到約6%的水準。

三、經濟總體計畫與六大經濟走廊

印尼總統蘇西洛(Susilo Bambang Yudhoyono)在去年5 月底揭示了一項極富野心的經濟總體計畫( master plan),預訂在2011 至2025 的14 年期間投入4680 億美元(4,000 兆印尼盾)在印尼六大區域興建經濟走廊,發展成各具特色的產業中心。該計畫企圖讓印尼在未來數年保持8%-9%的經濟成長速度,使其在2025 年達到生產總值4.5 兆美元的目標,並晉升全球前十大經濟強國之林。

蘇西洛除宣布此項名為「加速與拓展印尼經濟成長的總體計畫」 (Master Plan for the Acceleration and Expansion of Indonesia Economic

Growth, MP3EI)正式啟動外,也表示將籌組委員會來維持改革的動能與進程。此一名為「印尼經濟加速與拓展委員會」將由總統親自領軍,成員包含則政府官員、私部門產業與國營企業經營者。印尼國家發展計畫部長Armida Alisjahbana 表示,根據此總體計畫,印尼政府將在六大經濟走廊 (economic corridors)挹注龐大投資來進行八項發展計畫,並將目標鎖定在運用公私部門的資金來加速扶植印尼的產業與基礎設施建設。

簡言之,印尼總體計畫的具體實踐即是六大經濟走廊的建設與發展。印尼政府將在經濟走廊投入高達3850 億美元的投資,興建各項基礎建設。該計畫企圖藉由開發這些位於海岸線區域的經濟走廊,以連結印尼五大島的各個經濟發展中心,使其依自身區域優勢而發展成為具有不同特色的產業重鎮。

六大經濟走廊的發展目標如下:

(一) 蘇門答臘走廊(Sumatra Corridors):將成為農產品生產及加工中心,全國能源庫存區。南蘇門答臘及廖內省將成為全國棕櫚油加工中心。

(二) 爪哇走廊(Java Corridors):將成為化工、造船與其他高科技產業及服務業中心。內陸省份則發展為食物及飲料製造中心。

(三) 加里曼丹走廊(Kalimantan Corridors):將成為礦業生產與加工中心及全國能源庫存區。

(四) 蘇拉威西走廊(Sulawesi Corridors):開發成農林種植與漁產及加工中心。

(五) 巴里島及努沙登加拉走廊(Bali & Nusa Tenggara Corridors):將建為旅遊業大門及發展手工業,將巴里島及龍目島開發為休閒中心,並作為全國糧食供應區。

(六) 巴布亞及馬魯古走廊(Papua & Maluku Corridors):開發為漁業、礦業及林業生產與加工中心。

此外,六大經濟走廊不僅有著帶動印尼整體經濟發展的意義,也有強化印尼與東協各國連結的積極意涵。蘇西洛在2011 年5 月表示,印尼區域經濟走廊的發展計畫將支持與加速東協連結(ASEAN Connectivity)願景的誕生。他指出,此計畫除了提升六個區域的經濟發展以作為全國的成長中心外,亦將促進印尼國內經濟連結性與刺激東協經濟的發展,並加速東協連結的建立。

四、各方看好、外資湧入

針對印尼政府所擘劃的此一經濟藍圖與積極招商的舉措,歐美日等國的外資企業紛紛表達強烈的興趣。8印尼政府也一再地重申印尼政府歡迎外資與致力於完善印尼經商環境的決心。

2011 年5 月蘇西洛在演說中表示,將致力於帶領印尼成為穩定的民主國家與新興經濟大國。除邀請美國企業增加對印尼的投資外,他誓言將使印尼成為區域內最適合經商的國家。9印尼經濟協調部長Hatta Rajasa在2010 年10 月表示,日本已允諾提供529 億美元協助印尼融資六大經濟走廊中的爪哇經濟走廊。印尼也提供給兩個連結區域產業中心的經濟走廊作為日本的投資標的。10另外,在2010 年作為印尼的第三大投資國的美國,也對印尼的經濟總體計畫透露出濃厚的興趣。美國駐印尼大使Sccot Marciel 表示,美國在2011 年對印尼投資可望超過10 億美元,美國企業對於印尼的基礎建設、再生能源與消費商品生產的計畫特別感興趣。11再者,印尼也力促中國大陸增加對印尼的投資,12並與南韓商討200 億美元的投資計畫。

此外,印尼中產階級的興起吸引眾多的跨國企業來搶食印尼市場。例如南韓Lotte及Hanwha集團將各自投資50 億美元;已承諾將投資5 億的美國可口可樂(Coca Cola)公司表達再加碼投資四到五倍的意願;跨國企業 P&G、Nestle、Unilever皆表達將增加投資或擴廠的想法。日本本田(Honda) 公司亦表示將投資3 億4 千萬美元將印尼現有的產能擴增三倍;Sharp公司 表示將花費1 億3 千萬美元來興建廠房,以滿足印尼市場所需的電冰箱與洗衣機。13

印尼蓬勃的經濟前景與政府的積極作為似乎獲致顯著的成效。印尼去年吸引高達200 億美元的外來直接投資(FDI)。今年前三個月,流入印尼的FDI亦提高30%,達56 億美元。與此同時,國際信評機構Fitch與Moody’s 皆在最近首次將印尼提升為可投資等級,打破過去十四年來的紀錄。14這些跡象皆顯示外資企業對印尼經濟前景的看好。

8 Samboh, Esther, “Top global firms pledge $20b in new investment,” The Jakarta Post, June 16, 2011.

9 Yulisman, Linda, “SBY invites US companies to invest move in Indonesia,” The Jakarta Post, May 5,

2011.

10 “Japan readies $52,9b for first corridor,” The Jakarta Post, Oct., 23, 2010.

11 Yulisman, Linda, “SBY invites US companies to invest more in Indonesia,” The Jakarta Post, May 5,

2011.

12 Yulisman, Linda, “Indonesia asks China to boost investments,” The Jakarta Post, May 2, 2011.

13 “Honda, Sharp Set Plans for Indonesia,” The Wall Street Journal, March 15, 2012

五、商機與風險

印尼市場的商機發展可從下列數點瞭解。首先,印尼人口龐大、內需市場為經濟成長主力。其次,國民所得提高,帶動中產階層興起及消費習慣改變。第三、家庭結構轉變為小家庭為主,導致消費需求改變。第四、年輕消費族群興起影響消費偏好。第五、政府主導的龐大公共建設計畫將帶動相關需求商機。

具體而言,印尼中產階層的崛起,使得家電產品,如電風扇、電冰箱、冷氣機、冰箱、洗衣機、液晶電視等需求量大增。另外,汽機車、資通訊產品、手機、無線電設備、流行電子電氣產品、生技產品、健康食品、美容和化妝品、文具和禮品等,亦有旺盛的需求。另外,有鑑於印尼汽機車市場,僅次於中國大陸和印度之後,而為世界第三大汽機車消費市場。其

汽車零組件80%以上必須仰賴國外供應,提供我國廠商切入與拓展市場的機會。此外,印尼醫療器材市場大幅仰賴進口,給予我國醫療產業進軍其市場的契機。再者,印尼食品業的消費總量甚為龐大,我國具相對優勢的食品業如能獲得清真認證,將大幅增加進軍印尼食品市場成功的機率。15 雖然印尼市場充滿潛力前景看好,但印尼的未來發展仍隱藏著許多挑戰

與問題亟待解決。最關鍵的問題包括基礎建設落後與緩慢的官僚作業過程。印尼野村公司分析,基礎建設是印尼能否打破發展瓶頸的關鍵之一。

此外,導致印尼基礎建設落後的原因可歸咎於其官僚體系的效率緩慢。在印尼民主化後,中央與地方政府分權導致上令難以下達貫徹,因此造成不少外商投資印尼的阻礙。除上述兩項挑戰外,印尼還有諸多的困難亟待克服,例如官員貪污、勞工法令嚴苛等因素阻卻外人投資。印尼投資法令的反覆亦是風險之一,今年2 月印尼政府下令外資持有的礦業公司需在10 年

逐步降低外資持股至49%,顯見其投資氣候的多變。16然而,如果印尼政府

能維持鼓勵經商、歡迎外資的大方向,前述的負面因素應可逐漸被改善及

克服。

14 “Indonesia upbeat about potential fund growth,” Financial Times, April 1, 2012.

15

台北進出口商業同業公會,印尼的商機與挑戰研究計畫暨辦理宣導,民100。

六、結論

印尼為我國在東南亞國家中累計投資總額排行第二名,2010 年我國為印尼第九大進口國及第八大出口國,兩國經貿往來互動密切。本文認為我國廠商應掌握目前印尼政府致力於提振經濟發展的契機,發揮我方產業優勢來強化對印尼市場的拓展,以下幾點可作為參考方向:17

(一) 以優質台灣品牌鎖定印尼中產及高等消費客群。印尼消費市場潛力龐大,日韓長年深耕而大有斬獲,而我國廠商則不僅缺乏長期關注,且欠缺行銷管道與品牌知名度。隨著印尼中產階級的興起,我國廠商應發揮我強項商品之優勢,強化市場行銷與品牌建立,以滿足印尼消費力強大的中高層消費族群之需求。

(二) 善用印尼豐沛農林礦產、運用初級加工運銷國際市場。印尼豐富的天然資源早已是諸多跨國企業鎖定的焦點,但過去我國企業除少數公營企業外鮮少涉足此一領域。鑑於目前全球能源、糧食及大宗物資價格的高漲,使得此領域成為兵家必爭之地。我國廠商應把握此刻印尼政府鼓勵外商投資農林礦業投資的機會,透過彈性策略聯盟來進軍印尼,並經由初級加工來將這些基礎農林漁原料,運回台灣或各地的生產工廠製成成品,來行銷全球。

(三) 配合印尼經濟總體計畫,積極參與區域重點產業的投資與貿易。我國廠商應對印尼政府的各項區域發展計劃與鼓勵投資措施有一通盤的了解,除了可攫取印尼因擴大基礎建設而帶動各項物資需求的龐大商機外,也可趁勢投資相關重點產業以獲取各項政府優惠,並進而藉由在印尼市場站穩腳跟以確立未來前進東協市場的灘頭堡。

16 “Indonesia to Pare Foreign Investors’ Mining Stakes,” The Wall Street Journal, March 7, 2012.

17

邱奕宏,「展望2025 年,邁向世界前十大經濟強國的印尼—我國的機會與挑戰」,中華民國太平洋企業論壇簡訊,民100 年6 月,頁7-10。邱奕宏,「由東協峰會看印尼經濟崛起」,國際商情,324 期,民100 年8 月,頁10-13。

總之,隨著東協與中國大陸、日本及韓國自由貿易區的建立,使得我國廠商在東協市場備感競爭與壓力。鑑於我國與東協各國簽訂自由貿易協定的前景仍不明確,我國廠商應抓住此刻印尼政府積極招商的時機,以前進印尼來作為台商獲取原料物資的基地、製造成品的加工工廠、抑或是從經略印尼消費市場以作為建立台灣品牌在全球市場的橋頭堡。印尼作為一個前景看好與穩定崛起的新興市場,我國廠商應積極發揮自身所長、掌握時機、順勢而行來擷取印尼此一巨鷹騰飛的龐大商機。