期刊文獻

期刊文獻

林宜賢會計師/全國會計師公會聯合會稅制稅務委員會副主任委員

一、前言

印尼是近年來跨國企業擴大市場絕對必要拓展的重點國家,特別是金磚四國中除了大陸為台商所熟悉,但市場卻又太過競爭而難以獲取利潤外,少有台商能夠在其他三個金磚四國 (BRIC: Brazil,Russia, India) 的業務發展上有所斬獲,另外又因為歐洲與美國市場逐漸飽和,

台商現在最大的希望已經放在東協這一個廣大而且較為東方文化的市場,然而東協由十個國家所組成,各國的投資環境與商業文化仍有相當大之差異,到底應該先進入哪一個國家?成為許多台商面臨難以抉擇之議題。

印尼在東協十國中屬於人口多、市場大且天然資源豐富者,企業在選擇印尼是否為值得投資之地區時,必須特別注意一點:應該以「印尼內需市場為主而東協市場為輔」的策略思考方式來評估分析,莫將印尼當成大陸過去一樣作為「世界工廠」,並且不應過度仰賴印尼政府所提供的租稅優惠措施,否則將可能因為當地物流供應鏈與勞工議題,作出錯誤的投資決策,投資一個國家,必須先去瞭解當地的社會、文化、人情風俗,設計一個符合當地商業環境與市場需求之營運模式,然後再規劃投資架構以執行投資專案。

二、印尼投資環境與稅務制度之介紹

(一)投資限制與合資管理

印尼早期由於對外資限制頗多,加上有一些排華事件, 造成台商一直不會以印尼為重點發展市場。印尼政府於2007年之後開始提出大幅經濟改革方案,除了許多租稅優惠法案外,最主要的改變為法規鬆綁,投資印尼最重要的機構為“投資協調委員會"Investment

Coordinating Board:Badan Koordinasi Penanaman Modal (BKPM),BKPM係為非政府行政部門但主掌國內外投資案件的服務機構, 並直接向印尼總統負責,BKPM有權力核准與控制具有高度複雜而且風險程度高之策略性技術投資案件。

印尼對於一些產業只限於內資投資,例如: 電影製片、森林與礦產資源開發、藥品總經銷、醫療服務、報章媒體、零售通路、小型發電廠等;另外有些產業則只開放內外合資企業,不准外資100%投資,例如:銀行業、石油天然氣開發、大型電廠、電力配銷、租賃業、融資與創投、製藥業、私人醫療服務業、看護服務、電信網路、貨櫃運輸、海運事業、休閒娛樂、有爆破性原料製造、運輸管線等。

由於印尼之外人投資限制規定依產業別而定,因此投資印尼的首要工作,應該要先確認所預定投資的產業是否有外資限制,若有外資限制者,除非找到非常值得信賴而且有同樣產業與技術背景的內資股東共同合資,千萬不要貿然使用Nominee Shareholders (人頭股東),否則將產生極高的法律與營運風險,即使所合作的內資股東有相當產業技術背景,亦建議一定要找經驗豐富的印尼律師詳細規範“合資協議書",以保障我台商企業的經營權、控制權與盈餘分配權。

(二)外匯管制與管理

投資首重現金的流入與流出,因此對於印尼的外匯管制措施應有一定的認知,除有關作為投資印尼的外資或外債外匯必須事先取得外人投資核准外,境外借款(Offshore Loan)超過美金二十萬以上者必須向中央銀行報告,外國投資人欲投入資金到印尼時必須先行開立美金(USD)外幣帳戶,然後才可開立印尼幣(Rupiah)帳戶,該外幣帳戶係用來將外幣轉換為當地貨幣之目的。

以下的外匯項目在原始投入金額之額度限制下可自由匯出,但銀行仍有一定的報備程序:

1. 稅後累積盈餘、外國債權利息支出、外國授權權利金支出

2. 外國顧員的薪資成本、印尼外派海外顧員的訓練成本

從上列印尼外匯可自由匯出的屬性來分析,投資架構可以分為資本架構、融資架構、授權架構三種來規劃資金的匯出方式。

(三)國際協定考量與重要性分析

BKPM於今年曾經因為有潛在性的大型投資案來自台灣, 而派員到我國拜訪,勢必可預期台商未來幾年的投資重心將從大陸轉到印尼,若企業主與管理團隊能夠對於印尼投資環境與稅務制度有深入之認識,包括去瞭解印尼和其他國家所簽屬的「自由貿易協定」與「租稅協定」,懂得如何來運用這兩種協定,將可大大提升投資印尼的成效,並降低投資風險,特別是投資絕對不要過度倚賴政府所提供之“租稅優惠",否則一旦“租稅優惠"不如預期之效果,產品定價策略會產生錯誤,整個投資案的龐大資金恐將損失殆盡。

印尼已經是以下幾個國際組織之會員國:WTO (世界貿易組織)、OPEC (石油輸出國組織)、ASEAN (東南亞國協)、APEC (亞太經濟合作組織),並且與許多國家簽訂有投資促進與保障協定,因此台商企業若同時考慮「投資保障」、「投資優惠」、「擴大產品市場」時,對於投資架構之設計將必須透過與印尼同時有「投資保障協定」、「租稅協定」、「自由貿

易協定」的國家, 例如馬來西亞、新加坡等,規劃應用方式將於四投資架構舉例說明。

(四)稅務法規簡介

以下簡介印尼各種租稅項目、稅率以及租稅優惠措施,有關稅法之綜合應用管理則於三、四詳細分析:

1. 居民企業(外資企業)公司稅率25%:營業利潤與資本利得。

2. 證券交易所得稅以處分證券總價款5%課徵。

3. 支付國外股利、利息、權利金之扣繳稅率為總價款20%,若有租稅協定則可降低稅率到10%。

4. 支付國外各種服務費以及動產租金之扣繳稅率為總價款20%,若有租稅協定則可降低稅率為10%或更低。

5. 工程建築執行服務之扣繳稅率為總價款2%~6%。

6. 移轉土地與建築物之扣繳稅率為總價款5%。

7. 分支機構盈餘匯出之扣繳稅率為總額之2 0%, 除非盈餘轉增資則可免稅。

8. 公司雇主聘僱員工時要依據員工薪資提撥社會安全捐給政府共約7 . 2 4%~ 11 . 7 4%

(JAMSOSTEK):分為工作意外補償金0.24%~1.74%;老年補償金3.7%;死亡補償金 0.3%;健康補償金3%~6%。若投資印尼之目的為製造業者,應該詳細瞭解JAMSOSTEK之機制才能正確計算勞工總成本。

9. 銷售與進口貨物以及勞務的加值型營業稅為10%。

10. 奢侈品銷售稅於商品進口或當地製造完成時課徵10%~75%。

11. 有進口特許執照業者進口商品的平均關稅稅率為2.5%,若無執照者其適用稅率平均高達7.5%,部分民生物資出口也要課徵出口關稅1.5%~40%之間。

印尼政府所提供之租稅優惠措施非常複雜,依據所投資的地區、產業各不相同,因此在投資前必須取得BKPM審核確定所能享受租稅優惠的期間與範圍,重要租稅優惠措施概略彙整如下:

1. 經營先鋒產業(Pioneer Industries)之企業可享5~10年之租稅優惠,先鋒產業按照印尼政府規定為:基本金屬冶煉、石油提煉、石化原料生產、可再生能源、工業機器、電信設備,以及印尼財政部考慮國家競爭力與策略發展後另行頒布的其他產業,投資在先鋒產業的資金至少為IDR 1 trillion,並且只有在2010年8月15日後設立之公司才適用,免稅優惠期間過後,公司經過特別核准可再享受二年稅率減半之優惠。

2. 企業投資在特定地區可獲得部分租稅優惠,例如:減免課稅所得最高30%;加速折舊提前認列折舊費用降低課稅所得;虧損可後抵1 0 年; 股利扣繳稅率降低為 10%等。

3. 企業座落於經濟開發區(Economic Development Zone: KAPET)並從事商業活動或者提供管理經營設施者,可以免徵用於生產活動之進口資產、原物料、機器設備所應付的營業稅與關稅,並且股利分配的扣繳稅率亦可減半為10% 。

4. 從事製造商品出口企業(EPTE)以及位於保稅區(Kawasan Berikat: KB ) 的企業, 可以免徵進口關稅、貨物稅、營業稅、銷售奢侈品稅等。在KAPET之內的保稅區(KB)來投資營運,可同時享受兩種租稅優惠措施所提供的各種所得稅、營業稅、關稅等免稅待遇。

三、印尼營運模式之選擇以及交易方式之設計

印尼投資的策略剛開始必須確定係以開發內銷市場為主,或者係以拓展外銷市場為主,開發內銷市場建議採用比較漸進式的方法執行投資專案,例如剛開始設立代表處從事市場調查開發研究,或者設立分支機構從事客戶售前、物流、售後服務,當所聘僱或外派印尼的人員逐漸熟悉當地法規環境與社會文化後,再設立配銷據點,這種代表處和分支機構均無需投入大量資金,但卻可培養熟悉市場的員工與建立更密切的客戶關係,若發現印尼市場不如預期效果而關閉這種機構,所產生的投資損失將不會太大。

若投資案主要以製造生產為主,並同時開發內外銷市場,則必須規劃較為複雜的投資架構。以下針對建立內銷市場之漸進型五種營運模式與交易模式提供參考,若為投資製造與銷市場者,則可直接參考最後兩種模式:

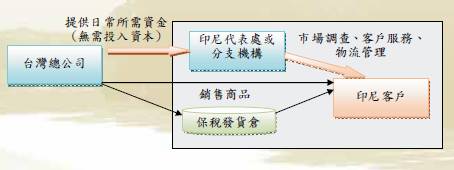

(一) 設立服務性代表處或分支機構:

不能從事營業行為, 貨物進口委託印尼當地代理商或客戶直接進口,必要時台灣總公司可在印尼港口附近設立發貨倉,以縮短供貨時間,減少出貨頻率過高之國際運輸成本。

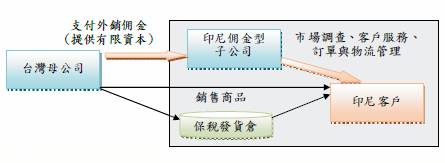

(二) 建立佣金型子公司: 貨物由客戶直接進口,必要時台灣總公司可在印尼港口附近設立發貨倉,以縮短供貨時間, 減少出貨頻率過高之國際運輸成本,而印尼子公司擔任佣金代理商的角色,客戶直接下單給台灣總公司,台灣與印尼有租稅協定,因此台灣總公司設立發貨倉可避免在印尼產生存貨型常設機構(課稅主體),但為了避免產生代理型常設機構,建議客戶訂單之確認不得由印尼子公司執行,但子公司可以處理訂單相關之物流交貨事宜。

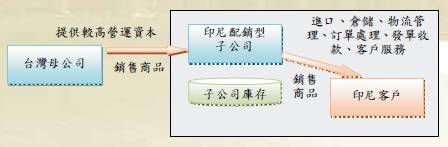

(三) 建立配銷型子公司: 貨物由子公司進口儲存,客戶下單給子公司後出貨,子公司轉變為有進口、倉儲、確認訂單、運送、開立發票、應收帳款、售後服務等全功能的配銷商,營運規模較大,需要較多的資金投入。

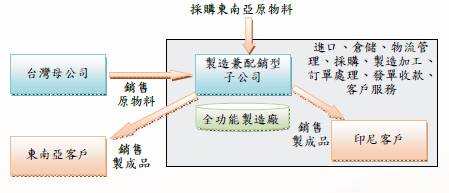

(四) 建立製造兼配銷型子公司: 台灣總公司提供或代為採購原物料,由印尼子公司進口儲存,子公司亦可能就近在當地或向其他東南亞供應商採購原物料,製造加工為製成品,印尼當地客戶或者東南亞客戶均下單給子公司後出貨, 子公司轉變為有進口、採購、倉儲、製造加工、確認訂單、物流管理、開立發票、應收帳款、客戶服務等全功能的製造配銷商,營運規模最大,需要龐大的資金投入。

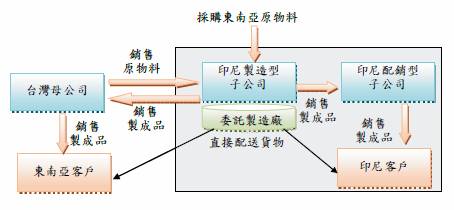

(五) 建立製造型與配銷型兩家子公司: 台灣總公司提供或代為採購原物料,由印尼製造型子公司進口儲存,子公司亦可能就近在當地或向其他東南亞供應商採購原物料,製造加工為製成品後,內銷賣給印尼配銷型子公司,來自東南亞客戶的外銷單則仍由台灣接單但由印尼製造子公司直接出貨,印尼當地客戶下單給配銷型子公司後出貨,印尼兩家公司採用「產銷分離」,「產銷分離」對於利潤的規劃較有彈性,如果製造產品有貨物稅時,可因為出廠價格較低而節省貨物稅成本,並可有效隔絕製造與銷售風險,不會集中在同一家公司上,另外因為配銷公司獨立出來,可在印尼其他區域擴增營運據點,對於營運與績效管理有實際效益。

以上各種營運模式與交易方式的設計與建構,必須視企業需求、資金能力、人力資源、產業特性、市場發展等要素來評估現階段適合哪一種模式,並加以綜合運用,例如也有企業在已經投資製造與配銷功能之後,仍留有分支機構,以便處理一些人員外派、技術支援、客 戶服務等活動,從一個階段轉型到另一個階段,有法人主體與營業項目變更時,亦應謹慎處理公司法上之登記事宜。

四、 印尼投資架構之佈局與規劃

企業規畫印尼投資案在先決定了上列的各種營運模式與交易方式後,才能夠進一步處理投資架構之佈局與規劃,個別分析如下,但相關稅率計算均不考慮

印尼提供之租稅優惠:

(一) 設立代表處與分支機構之架構

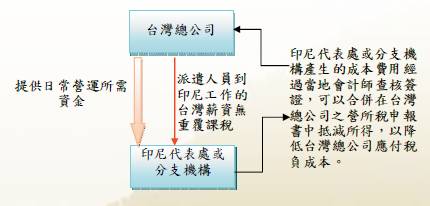

規劃:以台灣總公司直接設立,由於代表處與分支機構,在營運模式下係屬於成本中心,所產生的成本費用經過當地會計師查核簽證後,可以認列在台灣總公司的營利事業所得稅申報書中,作為所得扣減項目,因此台灣總公司所提供給印尼代表處或分支機構的營運資金,

不會白白浪費,另外公司外派印尼員工的薪資所得,依據財政部之函令,可以不在我國扣繳課稅,而且員工勞健保資格可以維持,但在我國沒有申報繳納的薪資,必須納入印尼當地的薪資申報納稅。

(二) 設立佣金型或配銷型子公司的投資規劃:

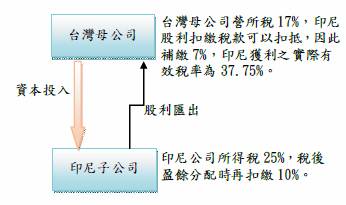

1. 由台灣母公司直接設立,由於台灣與印尼之間有租稅協定,印尼匯出股利之扣繳稅款10%,可以抵減台灣母公司的營利事業所得稅17%,因此在印尼獲利的實際有效稅率為37.75%。

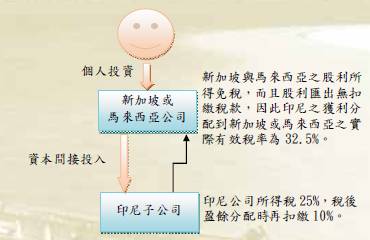

2. 由個人股東設立新加坡或者馬來西亞公司轉投資印尼,由於新加坡及馬來西亞與印尼之間有投資保障協定、租稅協定、自由貿易協定等,印尼匯出股利之扣繳稅款10%,對新加坡與馬來西亞公司並無用處,因為兩個國家的股利為免稅所得,在不考慮個人股東海外所得納入最低稅負的情況下,在印尼獲利的實際有效稅率為32.5%,但必須注意適用租稅協定必須新加坡與馬來西亞公司有實質營運功能,此投資架構最好適用在個人股東已經在新加坡或馬來西亞公司有其他投資事業與營運據點之狀況,台灣母公司擬將海外資金暫時保留在新加坡或馬來西亞,以便未來可以轉投資到其他東南亞國家,此種投資架構亦為值得考慮的方法。

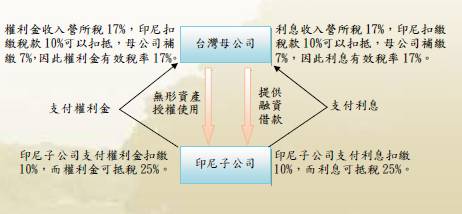

(三) 設立製造與配銷型高獲利子公司的投資規劃:此種投資架構規劃將資金分為外資、外債、無形資產授權三種形式,投入印尼子公司,而印尼子公司之獲利則以股利、利息、權利金之方式匯出,因此屬於利息與權利金項目之所得,可以適用較低的有效稅率17%,此種投資架構建議以台灣母公司來執行,若要採用新加坡作為融資與授權中心,絕對要確定新加坡有實質處理融資或授權的營業活動,避免使用無實質營運之境外公司來故意操作,否則容易引起印尼稅局的稽查。下圖所示之授權與融資架構,係搭配資本架構執行,因此獲利主要仍以股利型式匯出,部分以權利金或利息匯出者,可有效降低整體稅負成本。

五、 印尼與東協各國自由貿易協定之應用

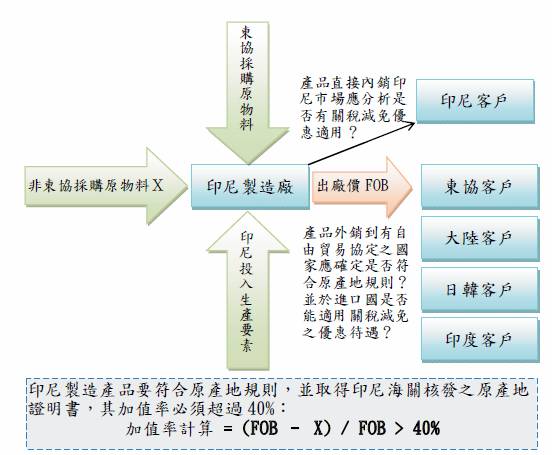

印尼與世界許多國家簽訂有貿易、經濟、技術合作協定,而且為東協自由貿易協定(ASEAN Free Trade Agreement) 之會員國, 在印尼製造之商品銷售到其他東協國家,一般產品關稅有效稅率在2010~2015間將大幅降低到0%~5%,而這些產品若從台灣製造後賣到東協各國,其關稅稅率可能仍高達10%~20%,印尼由於為東協之會員國之一,因此以下的各種自由貿易協定,均能將投資印尼生產的商品,擴大到其他亞太市場,讓投資效益極大化:

(一) AS EAN–Ch i n a F r e e Tr a d e Agreement:預定在2012年讓多數產品之 關稅稅率降到0%。

(二) AS EAN-Ko r e a F r amewo r k Agreement on Comprehensive Economic Cooperation:在2012~2018將逐漸停止課徵90%以上產品之關稅。

(三) ASEAN-Japan Agreement on Comprehensive Economic Partnership:

以十年的時間逐漸停止課徵90%以上產品之關稅。

(四) A S E A N - I n d i a F r a m e w o r k Agreement on Comprehensive Economic Cooperation:預定於2017之前建立自由貿易區開放多數產品免徵關稅。

(五) 另外其他簽訂自由貿易協定之國家包括澳洲及紐西蘭,和歐盟的自由貿易協定也在進行協商中。

建議準備投資印尼的企業,應針對預定生產的商品(HS Codes)來查明該商品是否在以上各自由貿易協定的關稅減免清單中,以下為關稅規劃之基本原則,關稅若規劃的適當,不僅能夠節省比所得稅優惠更多的租稅成本,而且可以提升產品市場的價格競爭能力,為集團企業創造更多的營收。

六、 結論

投資印尼應謹慎擬定投資計畫案,才能讓投資效益極大化, 並降低投資風險,檢視法律議題以及評估適用自由貿易協之關稅減免,比起印尼政府所給的租稅優惠措施更為重要,以下幾個步驟僅供參考,為確定投資相關的各種法律與租稅問題,仍建議取得專家之意見書後,再做最後的決策:

(一) 評估投資案係以印尼內銷市場為主或者發展外銷市場為主。

(二) 確定準備投資的產業是否有外資限制與投資金額門檻。

(三) 內銷市場通常涉及內外合資議題應謹慎處理合資協議書。

(四) 外銷市場則必須分析印尼生產貨物是否可取得原產地證明。

(五) 依據物流供應鏈之效率選擇工廠設立地點或者銷售據點。

(六) 徹底瞭解聘雇印尼員工可能產生的勞動法與其他法律議題。

(七) 先設計適當的營運模式與交易方式後才決定投資架構。

(八) 最後評估投資金額與計畫是否能取得印尼政府的租稅優惠。